Paiements en ligne : l’authentification forte devient obligatoire à partir de 1€

Cet article a été réalisé dans le cadre d’un partenariat avec La Banque Postale, et fait partie d’une série d’articles destinés à accélérer l’inclusion financière par le numérique. Retrouvez les autres articles ici !

Depuis le 15 mai 2021, l’authentification forte est devenue obligatoire pour tous les paiements en ligne d’un euro ou plus. Ce gage de sécurité bienvenu représente toutefois un obstacle supplémentaire pour les personnes éloignées du numérique souhaitant réaliser des transactions en ligne. Leur accompagnement vers le numérique est donc une étape essentielle dans leur inclusion financière.

L’authentification forte pour (presque) tous les services bancaires en ligne

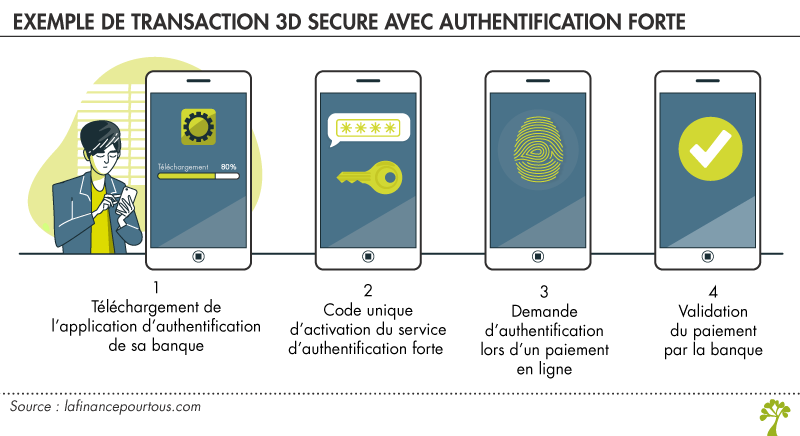

L’authentification forte, ou renforcée, vient compléter le système 3D Secure, qui reposait sur l’envoi d’un code par SMS. Selon le communiqué de presse de la Fédération Bancaire Française (FBF), l’authentification forte passe ainsi par deux des trois étapes suivantes :

- La saisie d’un mot de passe ou d’un code connu uniquement de l’acheteur ;

- L’utilisation d’un de des terminaux de l’acheteur (ordinateur, téléphone…) ;

- La vérification d’une « caractéristique personnelle (empreinte digitale, reconnaissance faciale) » de l’acheteur.

Une procédure non seulement nécessaire pour les paiements en ligne, mais également pour accéder à son compte client ou pour toute opération virtuelle comportant un risque de fraude. Certaines exceptions seront accordées pour des transactions récurrentes jugées peu risquées (comme les abonnements), les virements internes ainsi que les paiements de moins de 30€ avec les commerçants ayant demandé une exemption.

Les défis de l’authentification forte pour les publics éloignés du numérique

Les prérequis de l’authentification forte en matière d’accès et de compétences sont conséquents, et favorisent d’abord les personnes équipées d’un smartphone – 23% des Français n’en ont pas selon le Baromètre du numérique – et autonomes dans leur usage. L’installation d’une application, la navigation entre plusieurs applications et/ou sites au moment de l’authentification, l’attente entre la validation par la banque et la validation par le commerçant ou encore le changement de coordonnées (notamment le numéro de téléphone) depuis son espace client, demandent en effet des compétences numériques avancées.

Les banques demeurent cependant tenues de proposer une alternative pour les personnes ne disposant pas de smartphone, « comme l’utilisation d’un SMS à usage unique couplé à un mot de passe connu par le client, ou encore l’utilisation d’un dispositif physique dédié ». Le dispositif physique peut alors prendre la forme d’un générateur de code, d’une clé USB, d’un lecteur de QR-Code, (etc.), des solutions pouvant également s’avérer problématiques pour des utilisateurs éloignés du numérique.

L’ajout d’une étape au processus de paiement vient également renforcer la peur de se tromper, ce qui peut facilement décourager les personnes n’ayant jamais réalisé de transaction en ligne. Et, si le recours à la reconnaissance faciale ou l’empreinte digitale permet de sécuriser le paiement, il peut alimenter en retour les craintes des publics autour de la sécurité de leurs données.

« [Les publics seniors] peuvent utiliser fréquemment Internet, mais dès qu’il faut faire un achat en ligne ou payer ses impôts, ils vont voir des travailleurs sociaux ou des médiateurs numériques. “Je le fais avec un [professionnel], pas parce que je n’ai pas la compétence, mais par crainte” ».

Benjamin Bitane, responsable des formations chez Emmaüs Connect, dans le huitième cahier Innovation et Prospective de la CNIL (2021)

Former à l’authentification forte et aux compétences liées

Aussi est-il nécessaire d’accompagner les publics éloignés du numérique dans cette transition. Puisque chaque banque développe son propre mode d’authentification forte (Certicode et Certicode Plus pour La Banque Postale, SécuriPass pour le Crédit Agricole…), les accompagnants doivent s’adapter à des offres et des situations variées.

En attendant que soient développés des modules pédagogiques dédiés, s’appuyer sur les ressources conçues par les banques peut constituer un point de départ pertinent de l’accompagnement. Les guides de La Banque Postale sur ses offres Certicode et Certicode Plus, ou sur la complémentarité entre les deux offres, synthétisent en une page (imprimable) les options proposées et leur fonctionnement.

«[En Suède,] nous avons environ un million de personnes qui ne sont pas à l’aise avec l’ordinateur, l’iPad ou l’iPhone pour les opérations de banque […] Nous ne sommes pas contre la transformation numérique, mais nous pensons que cela va un peu trop vite. »

Christina Tallberg, présidente de l’Organisation de retraités « Pro », au sujet de la disparition des espèces en Suède (New York Times)

L’authentification renforcée peut également devenir une opportunité pour sensibiliser, plus largement, aux enjeux de sécurité sur internet. Pour vous y aider, Les Bons Clics a développé deux modules pédagogiques consacrés à ces questions, l’un depuis un smartphone, l’autre depuis un ordinateur.

Chacun des deux modules est composé d’une trame d’animation pour vous aider dans la préparation de votre atelier, d’une formation interactive que vos publics peuvent suivre le long de votre atelier, et d’une fiche résumé tenant sur une feuille recto verso avec laquelle vos apprenants peuvent repartir.

Les Clés de la Banque a également développé un guide autour des dix réflexes clés à avoir au moment de payer en ligne, une ressource que vous pouvez également distribuer à vos publics en conclusion de votre séance.

Si vous souhaitez explorer en profondeur les enjeux de la transformation digitale des moyens de paiement, le groupe de réflexion Renaissance Numérique y a consacré l’an dernier un rapport complet.