Exclusion bancaire : quelles solutions pour les publics fragiles ?

Cet article a été réalisé dans le cadre d’un partenariat avec Nickel. Retrouvez d’autres articles sur l’inclusion financière et numérique ici.

Disposer d’un compte bancaire est indispensable au quotidien, que ce soit pour exercer une activité professionnelle, percevoir des prestations sociales, une pension de retraite, ou encore régler des charges sociales ou fiscales.

Pourtant, on estime que 500 000 personnes en France n’ont pas de compte bancaire. Et l’exclusion bancaire ne se limite pas à la question de l’accès à un compte. Si l’on inclut dans cette définition toute personne qui rencontre des difficultés bancaires l’empêchant de mener une vie normale, entre 4 et 5 millions de Français feraient face à une situation d’exclusion bancaire.

Qui sont les publics en situation d’exclusion bancaire ? Quelles solutions, numériques ou non, s’offrent à eux ?

Le média Les Bons Clics vous présente dans cet article des solutions en faveur de l’inclusion bancaire qui peuvent être utiles aux publics que vous accompagnez.

Exclusion bancaire, fragilité financière, de quoi parle-t-on ?

Selon Georges Gloukoviezoff, membre de l’Observatoire national de la pauvreté et de l’exclusion sociale et spécialiste de la question de l’exclusion bancaire, on peut distinguer trois degrés d’exclusion :

- “la domination bancaire : les conditions d’accès et d’utilisation des produits bancaires se révèlent inappropriées, et entraînent par exemple des surcoûts

- la disqualification bancaire : le statut des personnes dans leur relation avec le « banquier » est mis en cause.

- l’exclusion au sens étroit du terme : les personnes concernées n’ont plus accès aux services bancaires.”

Ainsi, un titulaire d’un compte en banque peut tout de même faire face à des formes d’exclusion bancaire : accumulation de frais, difficulté à joindre son conseiller bancaire ou à accéder à un crédit adapté, situation de surendettement, etc. Des difficultés qui peuvent entraîner la clôture du compte bancaire par la banque. La Banque de France indique dans son Observatoire de l’inclusion bancaire 2021 que 61% des personnes ayant recours à la procédure de droit au compte (voir plus bas) pour pouvoir accéder à un compte bancaire ont vu leur compte initial être clôturé par leur banque, principalement en raison d’incidents de fonctionnement. Seulement 18% des bénéficiaires n’avaient jamais détenu de compte bancaire avant de solliciter cette procédure. Concernant le profil des demandeurs, le rapport indique des situations financières et sociales fragiles : “60% des bénéficiaires étaient isolés (célibataires, veufs ou séparés), 25% étaient demandeurs d’emploi et 93% étaient locataires (68%) ou hébergés à titre gratuit (25%).”

D’autres facteurs peuvent être à l’origine de l’exclusion bancaire ou l’accentuer. Delphine de Chaisemartin, directrice des affaires publiques de La Banque Postale, explique notamment que leurs clients fragiles ont des difficultés à accéder aux offres traditionnelles, en raison d’une maîtrise insuffisante de la langue et/ou du fonctionnement des banques.

Fin 2021, ce sont donc 4,1 millions de clients des banques qui étaient identifiés comme fragiles par celles-ci, soit une hausse de 8% en un an. Une hausse à relativiser – les inscriptions aux fichiers nationaux d’incidents de paiement, et les dépôts de dossiers de surendettement sont restés à un niveau modéré – que l’on peut plutôt expliquer par une “meilleure efficacité des dispositifs d’identification”, explique La Banque de France dans son rapport.

Quelles solutions pour ces publics ?

Le droit au compte, renforcé depuis 2022

La France a été le premier pays à instaurer le droit au compte, en 1984, afin de permettre à tous les citoyens n’ayant pas de compte bancaire d’accéder à un compte courant gratuit. Concrètement, un client ayant été refusé par une banque peut saisir la Banque de France. Cette dernière lui désignera alors un établissement bancaire en fonction de la proximité avec son domicile, qui devra lui donner accès gratuitement à des services bancaires de base : consultation, virements, prélèvements, dépôts de chèque et carte de paiement.

L’an dernier, la procédure de droit au compte a été renforcée car jusque-là, de nombreux établissements bancaires jouaient la montre et ne faisaient pas parvenir de lettre de refus au client, élément indispensable pour pouvoir enclencher une procédure de droit au compte. Depuis juin 2022, l’absence de réponse – au bout de 15 jours – de la banque contactée remplace le justificatif de refus, facilitant donc le recours à la Banque de France. Malgré tout, cette procédure demande plusieurs semaines avant de pouvoir ouvrir un compte bancaire, ce qui ne convient pas toujours aux situations d’urgence que peuvent rencontrer les publics fragiles.

Le livret A de La Banque Postale

Une solution complémentaire au droit au compte est portée par La Banque Postale avec son livret A. Dans le cadre de sa mission d’accessibilité bancaire, La Banque Postale a en effet l’obligation d’ouvrir gratuitement un livret A à toute personne physique ou morale qui en fait la demande.

Ce livret A permet d’épargner mais a surtout été pensé pour être utilisé comme une alternative à un compte courant. Il autorise le dépôt et le retrait d’espèces (carte bancaire de retrait associée), ainsi que la perception de prestations sociales, et le prélèvement d’impôts, de factures d’eau, de gaz, d’électricité… Un carnet de chèques peut également être fourni gratuitement. Une offre de bancarisation qui peut être adaptée aux personnes en situation de fragilité financière ou d’interdit bancaire, malgré des fonctionnalités limitées.

Les néobanques et banques en ligne

Les nouveaux acteurs comme les néobanques et banques en ligne peuvent aussi être une solution pour les publics en situation d’exclusion bancaire. La majorité d’entre elles ne demandent aucun justificatif de revenu à la souscription ni de versement initial, et il suffit de quelques minutes pour avoir accès à un compte bancaire. La tenue du compte se fait à frais minimes et, pour les néobanques, le découvert n’est généralement pas autorisé, ce qui en fait une solution attractive pour des publics n’ayant pas accès aux offres bancaires traditionnelles.

Zoom sur Nickel, un compte pour tous, sans banque

Fonctionnement du compte Nickel

Depuis 2014, Nickel permet à toute personne équipée d’un téléphone, d’une pièce d’identité et d’une vingtaine d’euros d’obtenir une carte bancaire et un RIB, sans conditions de revenu, de statut ou de nationalité. L’ouverture d’un compte nécessite seulement de remplir un formulaire en ligne et de se rendre dans l’un des 7 000 buralistes du réseau.

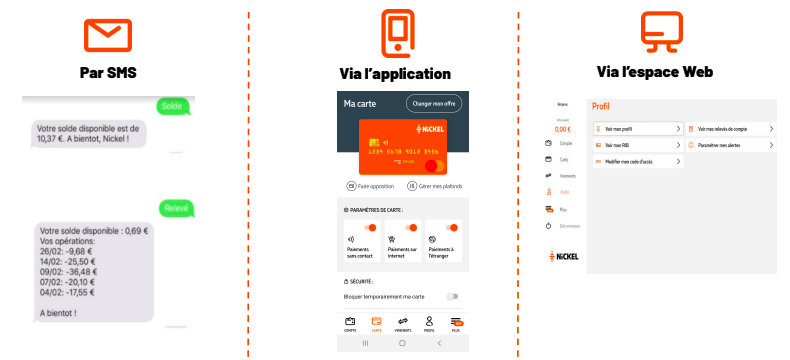

La gestion du compte se réalise ensuite entièrement en ligne, à l’exception des dépôts et des retraits qui peuvent se réaliser en bureau de tabac ou dans n’importe quel distributeur automatique (avec, selon la carte Nickel choisie, des frais pouvant s’appliquer pour les retraits en DAB). Pour les personnes en difficulté avec le numérique que vous accompagnez, toutes les informations incontournables sont accessibles via l’envoi d‘un SMS : consultation de solde, du RIB, plafond ou retrait.

Nickel a également mis en ligne de nombreux tutos vidéos sur sa chaîne Youtube pour faciliter la gestion d’un compte, ressources que vous pouvez utiliser avec vos publics.

Un compte attractif pour divers publics

Ouvert à tous, le compte Nickel est particulièrement adapté pour des personnes en situation de précarité, qui peuvent ainsi percevoir facilement leurs aides sociales même si elles sont interdites bancaires ou sans possibilité de justifier d’un domicile. Nickel estime que 30% des clients Nickel sont allocataires ou sans revenus réguliers, et qu’environ un quart d’entre eux gagnent moins de 500€/mois et sont hébergés. Selon la directrice déléguée de Nickel, Marie Degrand-Guillaud, un tiers d’entre eux étaient interdits bancaires en 2020.

Acceptant jusqu’à 190 passeports différents, ainsi que les titres de séjour et cartes de résident, Nickel s’adresse également aux migrants et primo-arrivants souhaitant rapidement ouvrir un compte en France. Le compte délivre un RIB français, ce qui n’est pas le cas pour les néobanques étrangères dont le RIB sera domicilié dans le pays de la néobanque en question.

Pour les publics en insertion professionnelle et notamment les jeunes, le fait que Nickel permette l’ouverture d’un compte sans condition de revenu ni de statut (sans emploi, saisonnier, CDD…) facilite la démarche et permet de rapidement pouvoir percevoir un salaire.

Vous accompagnez sur ces thématiques d’inclusion bancaire et souhaitez partager des bonnes pratiques ou outils ? N’hésitez pas à commenter cet article et à partager vos retours d’expérience au reste de la communauté Les Bons Clics !

1

Article très instructif, merci